Inleiding

In deze paragraaf spitsen we ons toe op de begrotingsrechtmatigheid. Met het opnemen van een aparte paragraaf rechtmatigheid willen we het belang van rechtmatigheid onderstrepen.

Begrotingsrechtmatigheid

In de Kadernota rechtmatigheid is bepaald, dat het overschrijden van de begroting (op programmaniveau) en van investeringskredieten altijd onrechtmatig is, maar niet in alle gevallen hoeft te worden meegenomen in het accountantsoordeel. Dit laatste is het geval als:

- Kostenoverschrijdingen worden gecompenseerd door direct gerelateerde opbrengsten;

- Kostenoverschrijdingen passen binnen het bestaande beleid en die niet eerder konden worden gesignaleerd;

- Kostenoverschrijdingen het gevolg zijn van open-einde regelingen.

Door de tussentijdse rapportages en de toelichting bij de jaarrekening informeren wij de raad over overschrijdingen. Afwijkingen die we melden in de tussentijdse rapportages leiden tot een aanpassing van de begroting en zijn daarmee rechtmatig. Daarnaast zijn kostenoverschrijdingen bij open einde-regelingen vaak wettelijk of bij verordening verplicht. Kostenoverschrijdingen die direct gerelateerd zijn aan extra opbrengsten komen rechtstreeks ten goede aan de gemeenschap zonder feitelijke financiële consequenties.

Programma's

In het vervolg van deze paragraaf schenken we eerst aandacht aan de begrotingsrechtmatigheid bij de programma's en daarna bij de investeringskredieten.

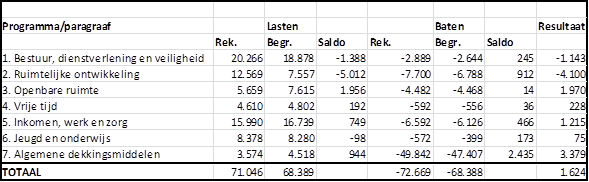

Uit het overzicht valt op te maken, dat de lasten bij de programma's 1, 2 en 6 hoger zijn dan begroot. HIeronder geven we een korte toelichting op de afwijkingen > € 40.000.

Programma 1

De lasten op dit programma zijn overschreden met € 1.388.000. Dit wordt hoofdzakelijk veroorzaakt door een aanvulling van de voorziening voor de pensioenverplichtingen aan voormalig wethouders (€ 1.289.000) en is het gevolg van wettelijk beleid.

Naar onze mening valt de kostenoverschrijding daarom buiten het accountantsoordeel over de jaarrekening 2016. Voor de bepaling van de pensioenverplichtingen aan voormalige wethouders zijn wij afhankelijk van de berekening van een externe partij. Deze berekening wordt pas opgesteld in december. Wij waren dus niet in de gelegenheid om u hier al bij de 2e tussentijdse rapportage 2016 over te informeren. Daarnaast is voor een gedeelte van een genoemde extra last een direct gerelateerde opbrengst ontvangen van € 523.000 in de vorm van een expiratie van een verzekeringspolis van een voormalig wethouder.

Verder wordt er een naheffing BTW verwacht door de belastingdienst naar aanleiding van een boekenonderzoek. Hiervoor is een niet begrote verplichting van € 160.000 opgenomen.

De belastinglatentie komt voort uit bestaand (fiscaal) beleid. Het onderzoeksrapport van de belastingdienst heeft nog geen definitieve status waardoor de genoemde last niet eerder kon worden gesignaleerd.

Voor het geluidsonderzoek bij het appartementencomplex zijn niet begrote kosten gemaakt van € 65.000. Gemaakte kosten komen voort uit het vigerende handhavingsbeleid. Gelet op de complexiteit van het onderzoek bleek bij de afrekening dat de kosten (niet voorzien) hoger waren dan vooraf ingeschat. Eerdere rapportage over genoemde was dus niet mogelijk.

Tenslotte kent de bijdrage aan de GR ABG en het overschrijden van het voorbereidingskrediet een nadeel van € 179.000. Dit nadeel is pas zichtbaar geworden na het opstellen van de 2e Turap van de GR ABG, eerder signalering was dus niet mogelijk. Daarnaast voert de GR ABG alleen bestaand beleid uit waardoor er, net als in de andere genoemde zaken, naar ons oordeel geen sprake is van begrotingsonrechtmatigheid.

Programma 2

De verliesvoorzieningen voor Centrumplan Gilze-centrumdeel zorgt voor een hogere last dan begroot van per saldo € 5.005.000. Het betreft het nemen van een verliesvoorziening waarmee in de paragraaf weerstandsvermogen begroting 2017 als claim al rekening mee gehouden was. Naar onze mening valt de kostenoverschrijding buiten het accountantsoordeel over de jaarrekening 2016. Het nemen van de verliesvoorziening was voorzien voor het jaar 2018. Bij het opstellen van de jaarrekening 2016 zijn de grondexploitaties geactualiseerd waarna is gebleken dat de verliesvoorziening al ten laste van 2016 moet komen. In termen van begrotingsrechtmatigheid is er derhalve sprake van een kostenoverschrijding die past binnen het bestaande beleid en die niet eerder kon worden voorzien.

Op de percelen van basisschool De Brakken, Sint Jozef en de voormalige Kring locatie rust een claimrecht van de parochie. Dit houdt in dat wanneer de onderwijsbestemming gewijzigd wordt, deze gronden weer eigendom worden van de parochie. Met de parochie is overeenstemming bereikt over het beëindigen van dit claimrecht tegen een betaling van € 102.000 (vergoeding € 100.000 en notariskosten € 2.000).

Deze besluitvorming kwam later dan de 2e Turap waardoor deze niet meer kon worden meegenomen in een begrotingswijziging. Derhalve is er sprake van een begrotingsonrechtmatigheid.

Bij de 1e tussentijdse rapportage 2015 was een aanvullend krediet opgenomen van € 110.000 voor de verbreding van de N282 en de planontwikkelingskosten die hiermee gepaard gaan. Dit bedrag was geraamd in de reguliere exploitatie terwijl de kosten werden verantwoord in de grondexploitatie. Dit zorgde in 2015 voor een voordeel in de exploitatie. In 2016 is dit gecorrigeerd waardoor een niet begrote uitgave van € 110.000 is gedaan. Per abuis is deze uitgave niet eerder gemeld in een tussentijdse rapportage. Er is sprake van een begrotingsonrechtmatigheid.

Programma 6

De begrotingsoverstijgende uitgaven hebben te maken met de (regionale) jeugdzorg. Jeugdzorg valt onder de zogenaamde open-einde regelingen. Hierdoor is er geen sprake van een begrotingsonrechtmatigheid.

Conclusie

De kostenoverschrijdingen vallen, zoals hierboven aangegeven, naar onze mening voor het grootste gedeelte onder de eerder aangehaalde criteria. Voor een aantal zaken geldt dat wij niet in de gelegenheid waren eerder te rapporteren, voor een aantal geldt dat dit wel had gekund maar per abuis niet is gebeurd. Voor die zaken waarop de eerdere genoemde criteria van toepassing zijn, hebben wij de accountant geadviseerd de overschrijdingen niet mee te nemen in het accountantsoordeel over de jaarrekening 2016. Voor die zaken waarvan wel sprake is geldt dat advies natuurlijk niet. De bevindingen van de accountant worden opgenomen in het accountantsverslag.

Investeringskredieten

Naast de begrotingsrechtmatigheid bij de programma's moeten we ook de investeringskredieten beoordelen op rechtmatigheid. De rechtmatigheid wordt getoetst op basis van de uitgaven tot en met 31 december 2016, toekomstige uitgaven worden niet meegenomen. Mochten toekomstige uitgaven leiden tot een overschrijding, dan rapporteren we hierover in 2017.

Naast de rechtmatigheid willen we in deze paragraaf ook inzicht geven in de investeringskredieten die we op 31 december 2016 af willen sluiten of af willen ramen. In het bijlageboek hebben we hiervoor gespecificeerde overzichten opgenomen. In het bijlageboek geven we ook inzicht in de overige investeringskredieten.

Begrotingsrechtmatigheid

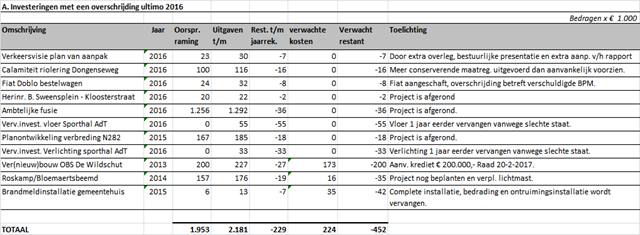

Op 31 december 2016 liggen bij 11 investeringskredieten de uitgaven hoger dan de raming. In onderstaande tabel hebben we deze investeringskredieten opgesomd.Van deze investeringskredieten sluiten we er 8 af bij de jaarrekening en de 3 investeringskredieten lopen door in 2017.

Per overschrijding geven we een verklaring van de overschrijding en geven we aan of we van mening zijn of deze overschrijding al dan niet moet worden meegenomen bij het accountantsoordeel. In ons oordeel nemen we de onderstaande uitzonderingscriteria mee:

- Kostenoverschrijdingen die worden gecompenseerd door direct gerelateerde opbrengsten;

- Kostenoverschrijdingen die passen binnen het bestaande beleid en die niet eerder konden worden gesignaleerd;

- Kostenoverschrijdingen die het gevolg zijn van open-einde regelingen.

Kredieten met overschrijding per 31 december 2016

Voor het toelichtingen van de overschrijdingen wordt een ondergrens gehanteerd van € 20.000.

Gymzaal Achter de Tuintjes heeft in 2016 een nieuwe vloer en nieuwe verlichting gekregen. Deze kosten waren in eerste instantie geboekt als onderhoud, maar gelet op de aard en omvang van de kosten moesten deze worden geactiveerd. Vanwege het niet beschikbaar zijn van een krediet is er sprake van een onrechtmatigheid.

Voor het krediet van de (ver)nieuwbouw van OBS De Wildschut geldt dat er een overschrijding is die wordt opgeheven in 2017 door het aanvragen van een aanvullend krediet. Derhalve is er naar ons oordeel geen sprake van een begrotingsonrechtmatigheid.

Voor de overige kredieten geldt dat alle gemaakte kosten voort komen uit reeds bestaande kredieten en dat overschrijding van de kredieten niet vooraf waren voorzien. Er wordt altijd een zo goed mogelijke kostencalculatie gemaakt.

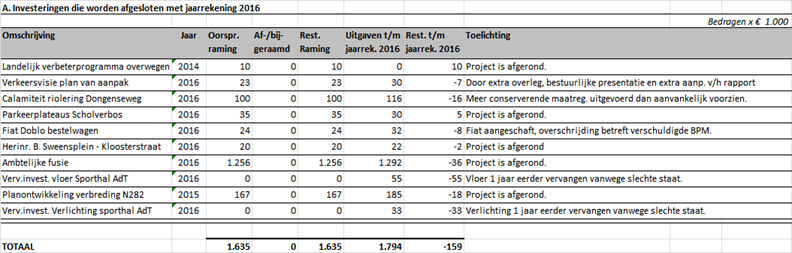

Af te sluiten investeringskredieten per 31 december 2016

Bij het vaststellen van de jaarrekening 2016 stellen we voor om de onderstaande investeringskredieten af te sluiten.

Overschrijdingen > € 20.000 zijn al toegelicht in de eerste tabel. Overschrijdingen < € 20.000 worden niet toegelicht.

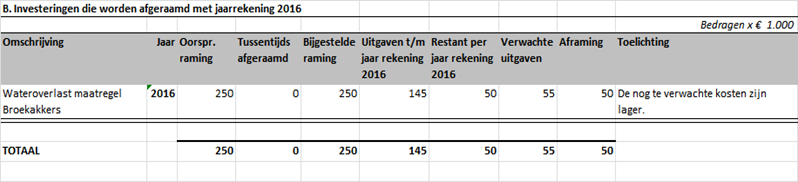

Af te ramen investeringskredieten per 31 december 2016

Bij onderstaande investeringskredieten stellen we bij het vaststellen van de jaarrekening 2016 voor om de eerdere beschikbare middelen af te ramen.

Door aframen van het krediet is er sprake van lagere kapitaalslasten. Deze zullen ten goede komen van het vGRP.

Over te hevelen investeringskredieten per 31 december 2016

Bij het vaststellen van de jaarrekening 2016 stellen we voor om de onderstaande investeringskredieten over te hevelen naar de GR ABG organisatie.